本文核心数据:主流锂电池技术路线;动力锂电池出货量结构;锂电池装机量结构

目前,锂电池技术路线呈现多样化的特点。根据正极材料的不同,主流锂电池技术路线可分为三元锂电池、磷酸铁锂电池;根据封装方式的不同,锂电池技术路线可分为软包、方形和圆柱;根据电解质的不同,锂电池技术路线可分为液态电池、固态电池。

根据锂电池正极材料的不同,主流锂电池可分为三元锂电池、磷酸铁锂电池。对比磷酸铁锂、三元锂电池的技术特性,能够准确的看出磷酸铁锂电池在安全性、经济性、原材料丰富度和循环寿命方面优势显著,而三元锂电池在单位体积内的包含的能量、低温性能和充电效率方面优势显著。因此,磷酸铁锂电池技术更适合用于中短距离用车(中低端车型)、电瓶车、储能等场景;三元锂电池技术更适用于长距离用车(高端车型)、消费电子、医疗等场景。

从技术路线市场占有率情况去看,目前动力电池市场上磷酸铁锂技术路线年我国动力锂电池出货量中磷酸铁锂电池出货量占比为61%,三元锂电池占比为39%。

从企业技术布局情况去看,目前我国锂电池企业均有布局三元锂电池和磷酸铁锂电池。其中,宁德时代主要以三元锂电池为主,比亚迪以磷酸铁锂电池为主。

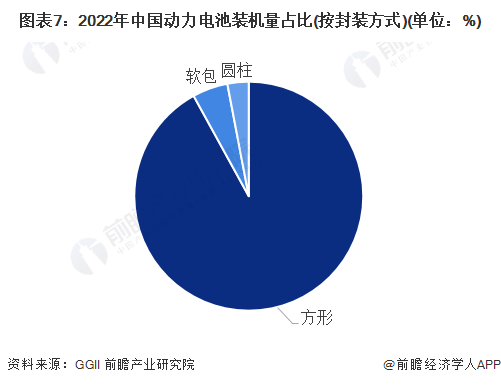

根据封装方式的不同,锂电池技术路线可分为软包、方形和圆柱。单体性能上,软包电池单位体积内的包含的能量最高、散热性能最好、循环寿命最长,圆柱电池的安全性较好,充放电倍率和成本优势大。

从系统性能来看,圆柱电池的成组效率、生产效率和一致性方面最好,方形电池的可靠性高、成本优势大。

从技术路线的市场占有率情况去看,方形电池占据我国动力电池的主要份额,2022年我国方形电池占比约为92%,软包和圆柱占比分别为5%和3%。

从企业技术布局情况去看,目前宁德时代、比亚迪、欣旺达国轩高科亿纬锂能、蜂巢能源等锂电池企业同时布局了软包、方形和圆柱。孚能科技和珠海冠宇则是主要布局了软包电池。

按电解液的不同,锂电池可分为液态、半固态、准固态和全固态四大类,其中半固态、准固态和全固态三种统称为固态电池。

固态锂电池和传统的锂电池最主要的不同之处在于固态电池电解质为固态,相当于锂离子迁移的场所转到了固态的电解质中。固态电池的优势主要有单位体积内的包含的能量较高、耐热性较好等。

目前液态锂电池可以在一定程度上完成的单位体积内的包含的能量已近极限,而使用全固态锂电池单位体积内的包含的能量具备突破500Wh/kg的潜力,因此固态电池是未来锂电池的发展趋势,也是各企业的必争高地。

从锂电池主流技术路线市场占有率和企业布局情况去看,目前大多数锂电池企业均已在正极材料和封装方式两大类技术路线上有所布局,而在固态电池布局的锂电池企业较少。作为未来锂电池的重要发展趋势,固态电池技术路线是各企业的必争高地。

2024年全球及中国锂电前段工序设备市场现状及竞争格局分析国内锂电极片连续自动生产成套装备市场规模约90亿元

2024年锂电前段工序设备市场现状分析:国内锂电极片连续自动生产成套装备市场规模约90亿元

【最全】2024年化工新材料行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)

产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

产业链全景图谱(附产业政策、产业链现状图谱、产业资源空间布局、产业链发展规划)

本报告前瞻性、适时性地对动力锂电池行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来动力锂电池行业发展轨迹及实践经验,对动力锂电池行...

中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

重磅!2024年中国及31省市塑料制品行业政策汇总、解读及发展目标分析

【最全】2024年中国康复医疗行业上市公司市场之间的竞争格局分析 四大方面做全方位对比

重磅!2024年中国及31省市通用航空行业政策汇总、解读及发展目标分析

预见2024:2024年中国海上光伏行业市场规模、竞争格局及发展前途分析

【投资视角】2024年中国健康体检行业投融资现状及兼并重组分析 融资活跃度整体较低

预见2024:2024年中国橡胶助剂行业市场规模、竞争格局及发展前途分析

【行业深度】2024年中国集成灶行业竞争格局及市场占有率分析 市场集中度较低

【最全】2024年中国奢侈品行业上市公司市场之间的竞争局势分析 三大方面做全方位对比