我国海水淡化行业较为领先的企业有巴安水务和上海电气,巴安水务为全国海水淡化技术第一,但其业务主要布局在反渗透海水淡化领域,上海电气则反渗透海水淡化和多效蒸馏海水淡化均有所涉及,其中国产化多效蒸馏海水淡化市场占有率达60%。从研发投入、日产能以及累计项目签约规模来看,巴安水务均优于上海电气。

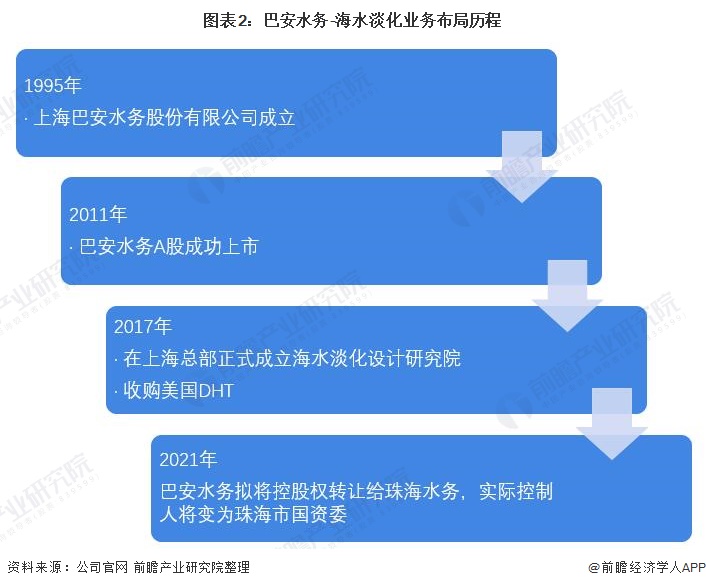

巴安水务1995年于上海成立,2011年A股成功上市,2017年,巴安水务在上海总部正式成立海水淡化设计研究院,在同业公司中起步相对较晚。为快速扩张业务规模,巴安水务2017年收购了美国DHT。DHT主营业务范围为海水淡化、市政污水处理、自来水厂以及油田零排放工程设计、技术服务和膜技术、装备以及设备组装和自动化解决方案,拥有很强劲的海水淡化技术能力。2021年巴安水务拟将控股权转让给国企,目前巴安水务已成为中国海水淡化技术排名第一的企业。

海水淡化业务布局:重点布局反渗透海水淡化预处理及后处理业务

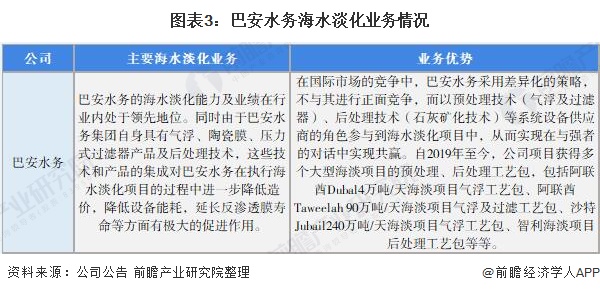

巴安水务由于其自身具有的气浮、陶瓷膜、压力过滤器产品等技术特点,海水淡化业务主要布局在反渗透海水淡化领域。同时在国际竞争中,巴安水务采用差异化战略,充分的发挥其海水淡化预处理(气浮及过滤器)和后处理(石灰矿化技术)优势,成功在与强者对话中实现共赢。

2020年巴安水务海水淡化业务实现营业收入1.09亿元,占总营业收入比重共达22%,仅次于市政设施建设工程和气浮、陶瓷膜及水处理设备销售业务。

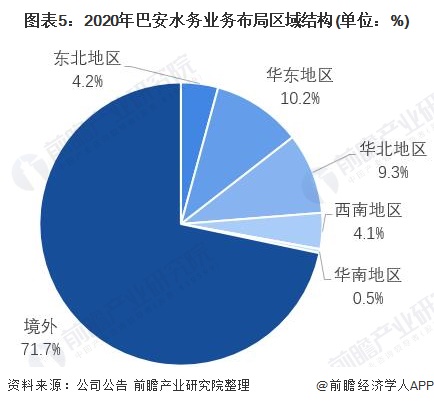

从区域分布来看,巴安水务负责海水淡化业务的全资子公司DHT(现已更名为SWT)位于美国,主体业务布局在境外,2020年公司境外业务占比达到71.7%,境内业务占比最高的地区是华东和华北地区,分别达到10.2%和9.3%。

海水淡化业务技术:技术基础夯实,研发投入占比逐年上升

巴安水务旗下拥有三座工厂,分别是南通膜厂、奥利地气浮工厂和嘉兴水处理厂。南通膜厂生产的陶瓷膜可大范围的应用于海水淡化,奥利地气浮工厂致力于发展气浮在海水淡化方面的应用,嘉兴水处理厂则从事水处理设备及相关配套设施制造,三座工厂为巴安水务海水淡化业务打下了夯实的技术基础。

巴安水务将研发技术作为构建核心竞争力的关键,从始至终坚持并格外的重视对技术创新的投入。2018-2020年公司研发投入占据营业收入比重逐年上升,2020年达到5.95%,研发人员数量占比达到12.57%,公司及境内重要子公司已拥有超过100项专利。

海水淡化业务规模:签约项目规模位列全球前二十

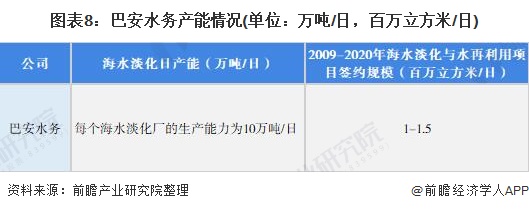

根据GWI与国际脱盐协会联合发布的《全球脱盐年鉴》,2009-2020年巴安水务(包含美国DHT)海水淡化与水再利用项目签约规模达到1-1.5百万立方米/日,位列全球第九;2019-2020年巴安水务海水淡化与水再利用项目签约规模则位列全球第十三。从日产能来看,巴安水务每个海水淡化厂的生产能力约为10万吨/日。

2018-2020年,巴安水务总营业收入呈持续下降趋势,但海水淡化业务营业收入整体上升,2020年为1.09亿元,较2019年增长445%。2018-2020年,巴安水务毛利率呈波动趋势,2020年全部业务毛利率为26.14%,海水淡化业务毛利率为25.51%。总的来看,巴安水务近年来业绩下滑,经营情况有所恶化,2021年巴安水务拟将控股权转让给国企,或将迎来转机。

在“十四五”规划的带动下,我国环保行业利好政策将会持续,环保行业将大有可为。“十四五”期间,巴安水务将以沧州渤海新区海水淡化项目为契机,积极开拓海水淡化项目。公司将继续通过并购等方式引进国际及国内先进的技术、高端设备、优秀团队及全球市场,以全球化视角打造公司的核心竞争力。

以上数据参考前瞻产业研究院《中国海水淡化产业深度调研与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业研究、产业链咨询、产业图谱、产业规划、园区规划、产业招商引资、IPO募投可研、招股说明书撰写等解决方案。

更多深度行业分析尽在【前瞻经济学人APP】,还可以与500+经济学家/资深行业研究员交流互动。

本报告前瞻性、适时性地对海水淡化行业的发展背景、供需情况、市场规模、竞争格局等行业现在的状况进行分析,并结合多年来海水淡化行业发展轨迹及实践经验,对海水淡化行业未来...

如在招股说明书、公司年度报告等任何公开信息公开披露中引用本篇文章数据,请联系前瞻产业研究院,联系方式:。

前瞻产业研究院中国产业咨询领导者,专业提供产业规划、产业申报、产业升级转型、产业园区规划、可行性报告等领域解决方案,扫一扫关注。

2023年全球海水淡化行业市场现状及发展前途分析海水淡化市场需求保持增长趋势【组图】

2023年全球海水淡化行业市场需求与应用分析 中东地区海水淡化工程应用规模较大【组图】

2023年中国海水淡化行业技术应用现状分析 高端技术仍需创新提高【组图】

【最全】2023年中国海水淡化行业上市公司全方位对比(附业务布局汇总、业绩对比、业务规划等)