【新时达运控】全球工业及精密减速机市场:趋势与展望

来源:

开云下载

发布时间:2024-02-19 03:40:16

11月17日,在“第七届中国减变速机产业高质量发展论坛”上,Interact Analysis首席执行官兼联合创始人Adrian Lloyd作为演讲嘉宾,从全球制造业的发展背景入手,对全球工业及精密减速机市场的发展的新趋势、竞争格局以及高潜增长行业等进行了分享与探讨。

在2007-2023年间,全球制造业增长强势,总产值翻了一番达到45万亿美元*,预计在未来五年内,全球制造业产值将继续增长15%。

根据MIO的预测,2023年全球制造业增速相比去年有所回落,尤其是在下半年,增速明显放缓。预计2024年,全球制造业将面临增速的持续放缓,但并非所有地区都将出现负增长。整体而言, 2023年全球制造业总产值预计仍将维持2%的同比增长,而2024年预期增速下滑至0.3%。

分地区来看,预计2024年欧洲和美洲的制造业产值将出现小幅度的同比下滑。而亚洲地区仍将保持某些特定的程度的增长。

*注:MIO统计方法为全球制造业总产值的相加。供应链所有的环节的增加值或被重复计算。例如,石油-化工-塑料-最终产品。

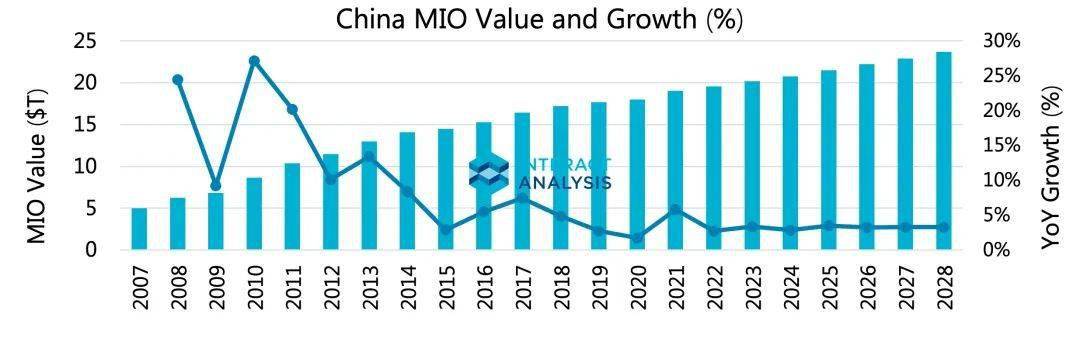

2007 -2017年,中国制造业产值的全球占比从23%激增到43%。随着中国制造业体量的上升,增速也从十几年前的双位数逐渐稳定在3%左右。这也是许多厂商在国内市场感受到增长压力的原因之一。但不要忘了中国制造业可观的体量:2023年,中国制造业预计3.4%增长率带来的增量将超过世界别的地方增量之和。

2023年,全球减速机市场规模达180亿美元(包括通用和工业减速机),剔除汇率影响,相比2022年增长了1%。2024年,预计全球减速机市场会出现小幅度的负增长,同比下滑1.5%,但2025年有望恢复增长。

未来五年,预计全球减速机市场年复合增长率将达2.4%,到2027年,市场规模将增长到201亿美元。

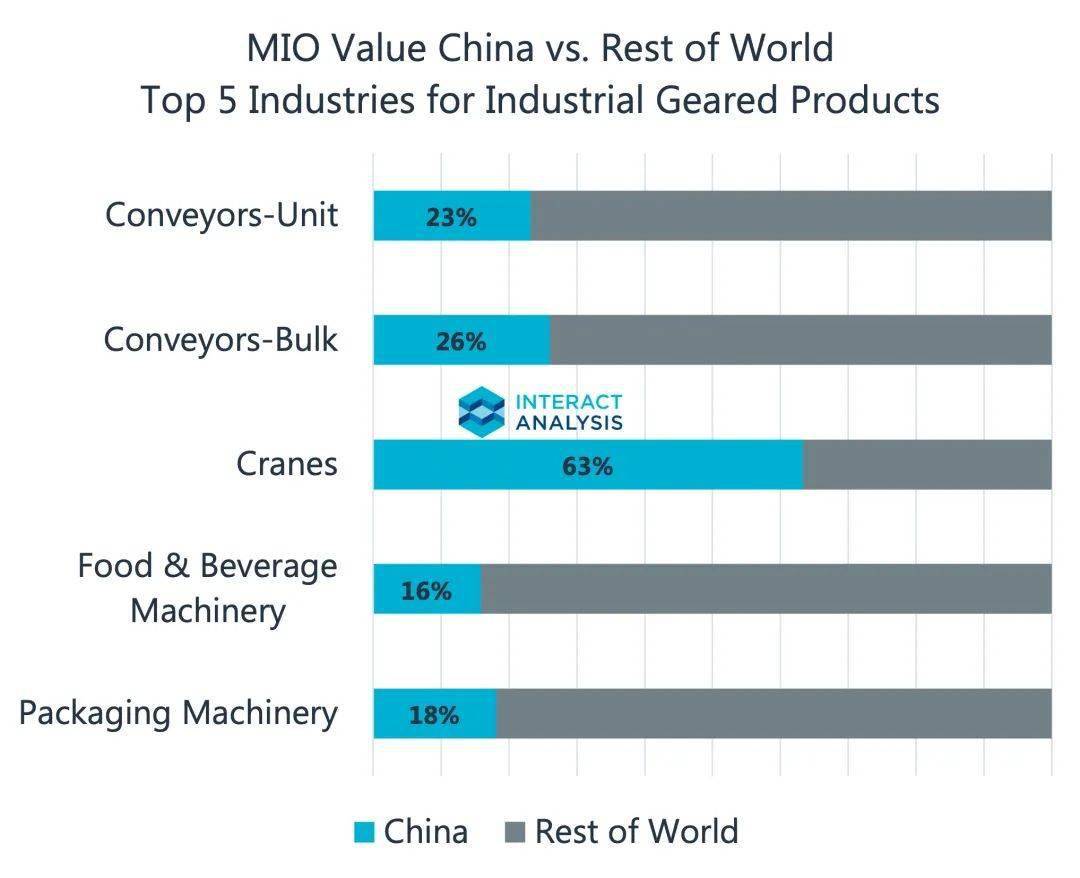

2023年,尽管中国减速机市场在全世界内的占比达到29%,但这一比例低于中国制造业产值在全球的占比(44%)。

这一现象主要受到中国机械制造行业体量的影响。中国制造业在终端产出的产值占比高达45%,但在机械制造业中占比为40%(部分机器仍为进口)。然而,全球超70%的减速机销往机械制造商,其中排名前五的行业为单元输送机、散装输送机、餐饮机械、包装机,但中国在这一些行业产值占比较低。相反,中国产值占比高的行业如泵和发电机组对减速机的用量比较小。相信未来随着中国制造业在减速机优势行业的占比持续提升,减速机的市场也将随之受益。

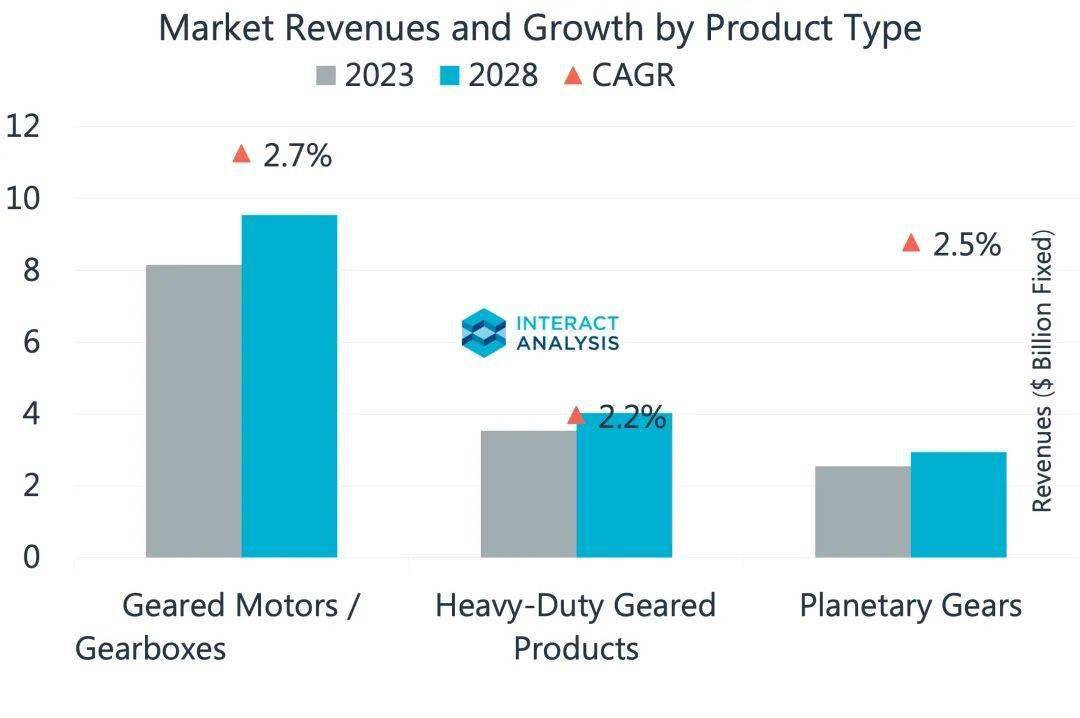

Interact Analysis的减速电机及工业齿轮箱报告中,将通用减速机分为三类:轻型模块化减速机、重载工业齿轮箱及行星减速机产品。

其中,轻型减速机在全球市场中占主导地位,2023年销售额占比高达57%。据预测,全球仓储物流行业将在2024年底恢复增长,这将带来轻型减速机的市场需求。

然而,重型工业减速机行业在近两年可能面临一些冲击。国内市场受到房地产行业下行等因素的冲击,而国外市场,建筑业等重资产行业受到高利率的冲击最大。此外,美国大选年的不确定性以及项目投资的延期也可能对重载减速机的市场需求带来负面影响。

根据通用和精密减速机不同的主要下游应用行业,锂电池、仓储物流及机器人行业是在中国以外增长前景乐观的三个细分领域。

在仓储物流领域,全球仓储自动化渗透率将从2022年的19%增长至2027年的26%,同时机器人、自动拣选系统等在仓储系统的渗透率也将持续上升。这将显著拉动对精密减速机的需求。

工业机器人市场是目前最大、预期未来五年也将是最大体量的精密减速机下游市场。中长久来看,工业机器人市场增长率预计保持在5%-7%,仍高于工业自动化行业的平均水平。

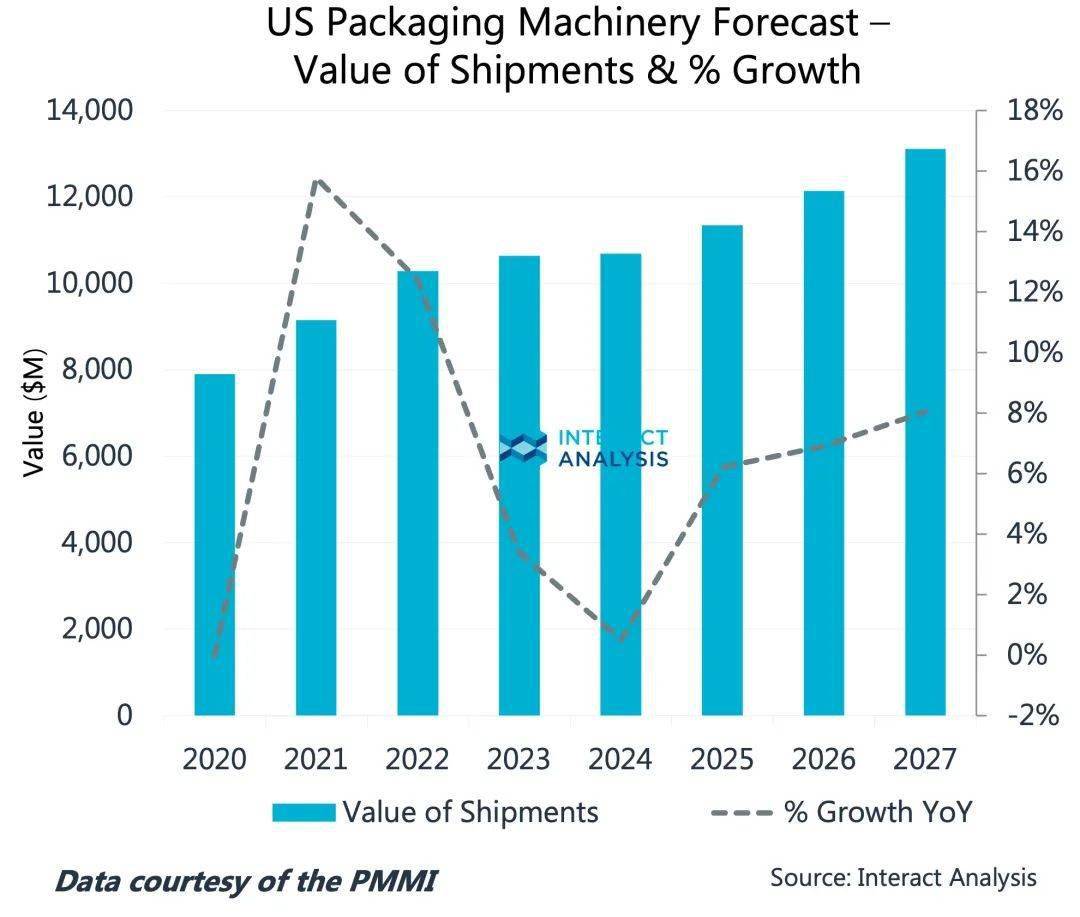

包装机械市场与通用和精密减速机都紧密相关,我们观察到美国包装机械市场的高增长潜力。在Interact Analysis为美国包装机械行业协会(PMMI)所做的研究中,我们预测即使在2024年,美国包装机行业也仍将保持正增长态势,而2025年以后将恢复6%以上的年增长率,在机械行业中属于高增长市场。

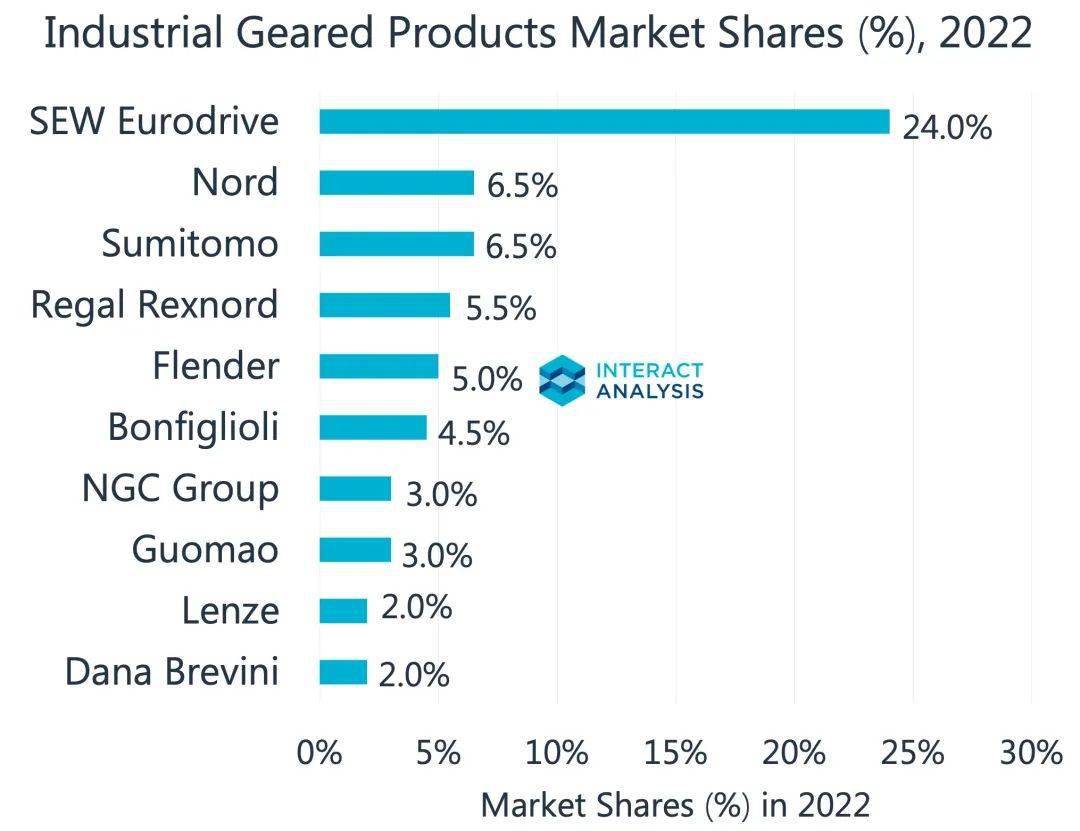

2022年,全球Top10工业减速机供应商中销量占比共计62%,其中,来自德国SEW Eurodrive以 24.0%的份额占据主导地位,中国有两家厂商南高齿、国茂进入全球前十,市场占有率占比分别约4.5%、3.0%。

中国制造商出海的潜力巨大:中国减速机品牌在美洲、欧非大陆(EMEA)份额仅在1%左右,在亚太地区份额也不过31%,在中国以外的地区还有广阔的增长空间。

来自日本和欧洲的企业仍主导目前全球精密减速机市场,但中国厂商正在崛起,例如在谐波减速机领域,有突出贡献的公司绿的谐波(Leaderdrive)进入到全球前十的精密减速机厂商排名。